Mittelständische Unternehmen, die sich nach der Startphase erfolgreich am Markt etabliert haben, streben fast immer nach weiterem Wachstum. Für Wachstum wird frisches Geld gebraucht, das meist von außen kommen soll, da der Finanzbedarf (noch) nicht aus eigener Kraft gedeckt werden kann. Für Wachstumsfinanzierungen gibt es verschiedene Optionen die wir im Detail vorstellen.

Wachstum finanzieren – eine besondere Herausforderung

Unternehmenswachstum kann auf verschiedenen Wegen erfolgen: durch Erschließung weiterer Märkte, Ausweitung des Produktprogramms, Aufbau neuer Standorte, Schaffung zusätzlicher Kapazitäten, über Unternehmenszukäufe oder weitere Forschung und Entwicklung. Die dafür nötigen Investitionen erfordern Kapital, dem erst später zusätzliche Einnahmen aus Umsätzen gegenüber stehen. Die laufenden Umsätze reichen in vielen Fällen nicht, um eine Innenfinanzierung des Wachstumsprozesses darzustellen. Unternehmenseigner können auch keine zusätzlichen Mittel einbringen, da sie meist ihre Möglichkeiten bei der Gründung bereits ausgeschöpft haben.

Deshalb muss die Wachstumsfinanzierung von außen erfolgen. Das ist nicht ganz einfach, da der Erfolg von Wachstumsstrategien unsicher und mit vielen Unwägbarkeiten behaftet ist. Potentielle Kapitalgeber wollen erst einmal von den guten Aussichten überzeugt werden. Gelingt dies nicht, stoßen Mittelständler schnell an die Grenzen ihres Wachstums.

1) Finanzierung über Banken und öffentliche Förderkredite

Gerade bei kleineren oder mittleren Unternehmen ist die Hausbank die erste Anlaufstelle, sobald es um Wachstumsfinanzierung geht. Banken zeigen sich allerdings häufig reserviert, insbesondere wenn schon in größerem Umfang Finanzierungen bestehen. Zusätzliche Kredite werden nur gewährt, wenn das Wachstumsvorhaben genau durchgerechnet und dessen Erfolg hinreichend belegt ist. Das zu “beweisen” ist oft schwer. Außerdem fordert die Bank Sicherheiten. Die sind aber vielfach im Rahmen der Gründungsfinanzierung gebunden.

Eine Hilfe können öffentliche Förderkredite sein. Diese sind auf den Mittelstand ausgerichtet und auch für Wachstumsfinanzierungen geeignet. Die Kredite werden von den Förderinstituten nicht direkt, sondern über die Banken vergeben. Auf Bundesebene ist die Kreditanstalt für Wiederaufbau (KfW) als Förderinstitut zuständig. Vor allem zwei Programme eignen sich für Wachstumsfinanzierung:

– der ERP-Gründerkredit Universell (kann auch noch bis zu 5 Jahre nach der Gründung genutzt werden);

– der KfW-Unternehmerkredit (für Unternehmen, die mindestens 5 Jahre bestehen).

Beide Programme sind “wie Zwillinge” gestaltet und bieten zinsgünstige Kredite bis 25 Mio. Euro mit bis zu 20 Jahren Laufzeit. In den ersten Jahren finden keine Tilgungen statt, nur Zinszahlungen – eine erhebliche Liquiditätsentlastung. Darüber hinaus ist eine 50prozentige Haftungsfreistellung möglich. Dadurch kann die Bank auf sonst übliche Sicherheiten verzichten. Bei Sicherheiten-Mangel helfen ggf. Bürgschaften von Bürgschaftsbanken. Bürgschaftsbanken sind Selbsthilfeeinrichtungen der Wirtschaft zur Stellung von Ersatzsicherheiten. Investitionen werden auch durch das ERP-Regionalförderprogramm und das ERP-Beteiligungsprogramm gefördert (echtes Beteiligungskapital!). Daneben gibt es viele weitere Programme auf Länderebene.

Das Problem der Förderkredite ist, dass sie meist auf Sachinvestitionen (in Maschinen, Fuhrpark, Gebäude) fokussiert sind. “Weiche” Investitionen in Marketing, Markterschließung, Management, Personalqualifizierung werden nur bedingt gefördert. Darauf kommt es aber auch bei Wachstumsprozessen an.

2) Private Equity – frisches Eigenkapital

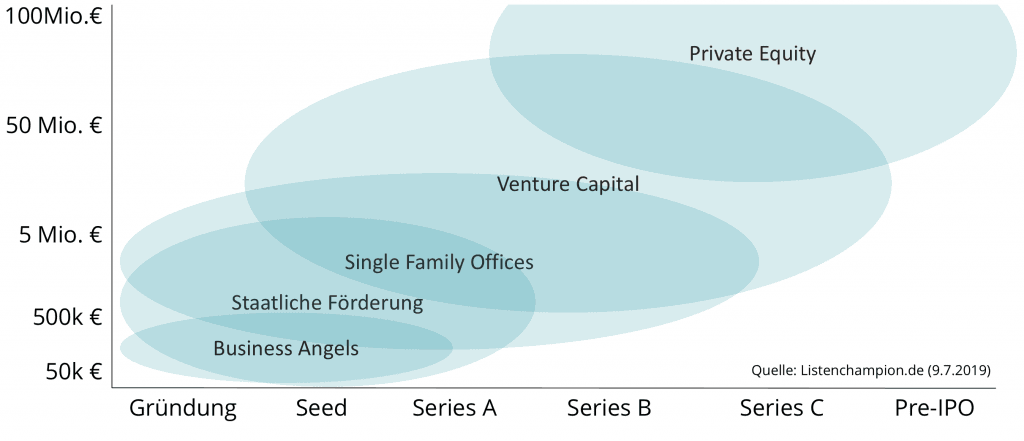

Private Equity-Finanzierungen bieten die Möglichkeit, die Eigenkapitalbasis über externe Beteiligungen zu erhöhen. Damit können gleichzeitig Kreditspielräume erweitert werden, weil mit mehr Eigenkapital aus Bankensicht das Ausfallrisiko sinkt. So lässt sich eine Wachstumsfinanzierung als Mix sehr gut darstellen. Private Equity-Kapital wird von Beteiligungsgesellschaften, Private Equity Fonds, zum Teil auch von Family Offices und vermögenden privaten Investoren zur Verfügung gestellt. Relevante Private Equity Investoren finden sie durch unsere Listen am Ende des Artikels. PE-Kapitalgeber sind grundsätzlich bereit, größere Risiken einzugehen als Banken, erwarten dafür aber auch höhere Renditen. Häufig geht es um Beteiligungen auf Zeit, das heißt: das Engagement soll nach einigen Jahren gewinnbringend – häufig im Rahmen eines Börsengangs – veräußert werden. Die Investment-Perspektive ist mittel- bis langfristig.

Die Motive für Beteiligungserwerb sind unterschiedlich. Zum Teil dominiert reines Finanzinteresse, zum Teil soll es um längerfristig angelegte partnerschaftliche Beteiligungen gehen. Das hängt von der jeweiligen Geschäftspolitik ab. Manche Investoren wollen das Unternehmen gezielt beim Wachstum fördern und “treiben”. Dem Beteiligungs-Engagement geht üblicherweise eine intensive Prüfung (Due Diligence) auf beiden Seiten voraus. Ein “Haken” für manchen Mittelständler ist die mögliche Einflussnahme des Private Equity-Investors. Längst nicht jeder Investor verhält sich passiv, viele Kapitalgeber wollen aktiv ins operative Geschäft “ihrer Beteiligung” eingreifen. Ein gutes Vertrauens-Verhältnis und eine “stimmige Chemie” sind Voraussetzungen für eine gedeihliche Private Equity-Partnerschaft.

3) Crowdfunding – digitale Finanzierung

Das Crowdfunding verdankt seine Existenz dem Internet. Es handelt sich um eine Weiterentwicklung des Crowdlending – der Kreditvergabe von privat an privat über Online-Plattformen. Crowdfunding hat das gleiche Funktionsprinzip – mit dem Unterschied, dass die Kredite nicht an private Haushalte oder Selbständige vergeben werden, sondern an Unternehmen. Der Vorteil dieser Finanzierung ist: sie kommt weitgehend ohne Bank aus. Diese wird höchstens für Zahlungsabwicklung benötigt.

Allerdings kommt eine Crowd-Finanzierung nur zustande, wenn sich genügend Kreditgeber finden. Denn in aller Regel stellen die Mitglieder der “Crowd” jeweils nur kleine Summen zur Verfügung. Um Millionen-Investitionen zu finanzieren, ist das Crowdfunding eher ungeeignet. Es kommt vor allem für kleinere Mittelständler mit überschaubaren Investitions-Vorhaben in Betracht. Dort kann es eine interessante Alternative sein, wenn sich Banken “sperrig” zeigen.

Eine Variante ist das Crowdinvesting. Dabei geht es nicht um Kredite, sondern um Risikokapital. Meist werden nachrangige Darlehen gewährt. Das sind Darlehen, die im Insolvenzfall nachrangig gegenüber anderen Gläubigern bedient werden. Es ist eine Art “Private Equity-Finanzierung im Kleinen”.

4) “Going Public” – Kapitalmärkte anzapfen

Eine weitere Option ist die Erschließung des Kapitalmarktes zur Wachstumsfinanzierung. Das kann über einen Börsengang oder die Begebung von Anleihen erfolgen. Allerdings sind die formalen Anforderungen und die damit verbundenen Kosten hoch. Solche Maßnahmen rechnen sich nur bei großen Summen und kommen bei etablierten Mittelständlern in Betracht, die bereits ansehnliche Größenordnungen erreicht haben. Die Rechtsform der Aktiengesellschaft (oder KGaA) ist Voraussetzung für die Aktienemission. Ggf. muss ein Unternehmen erst in eine AG umgewandelt werden. Börsenfähige Anleihen können auch von Unternehmen in anderen Rechtsformen begeben werden.

Bildquelle: Mika Baumeister via Unsplash

Listen von relevanten Wachstumskapital-Investoren

- 149,99€ inkl. MwSt.

- 249,99€ inkl. MwSt.

- 349,99€ inkl. MwSt.

- 599,99€ inkl. MwSt.